In deze paragraaf wordt verantwoording afgelegd over de uitvoering van het beleid op het gebied van treasury. Hierbij wordt ingegaan op de manier waarop de gemeente met het aantrekken en uitzetten van geldmiddelen, zowel op korte als op langere termijn, is omgegaan. Tevens worden de risico’s in beeld gebracht en eventuele genomen maatregelen om deze risico’s te beheersen vermeld.

De advisering over en de uitvoering van de gemeentelijke financieringstaken wordt verzorgd vanuit de Servicegemeente Dordrecht (SGD). Besluitvorming over de financiering blijft bij de gemeente behalve als het specifiek gemandateerd is. De toedeling van de bevoegdheden (wie autoriseert, wie voert uit) is vastgelegd in het gemeentelijke Financieringsstatuut.

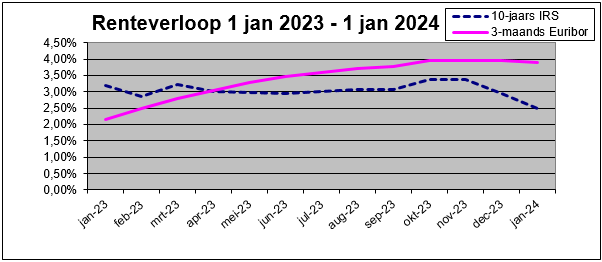

Economische ontwikkelingen

De inflatie is in 2023 niet verder gestegen, waar dat in 2022 wel het geval was. Dit werd toen voornamelijk veroorzaakt door hoge olie-, gas- en energieprijzen. Wel heeft de Europese Centrale Bank (ECB) ook in 2023 nog meerdere renteverhogingen doorgevoerd die doorwerken in de marktrentetarieven. Met name de tarieven op de geldmarkt, dus voor looptijden tot een jaar, zijn daardoor relatief hoog. De 10-jaarsrente, die in 2022 steeg van 0,30% naar 3,20%, heeft een groot deel van het jaar rond de 3,00% geschommeld, maar daalde in de laatste twee maanden van het jaar stevig van 3,39% op 1 november naar 2,49% ultimo 2023.

Voor de 3-maands Euribor zagen wij een vergelijkbare ontwikkeling. Waar 2022 een verschuiving liet zien van -/- 0,57% in januari tot een positief percentage van 2,18% aan het einde van het jaar, hebben wij in 2023 maandelijks stijgingen gezien, om aan het eind van het jaar op een percentage van 3,91% uit te komen. De stijging is in lijn met de renteverhogingen die de ECB heeft doorgevoerd. De rente op de geldmarkt volgt de rente van de ECB en is de basis voor de vergoeding die gemeenten op hun rekening courant bij de schatkist ontvangen. Eind 2023 werd hier een rente vergoed van 3,90%.

De marktverwachting is dat de korte rente zal teruglopen (vanaf het moment dat de ECB haar tarieven weer zal laten dalen). Dit moment wordt vooralsnog ingeschat in het tweede kwartaal. De lange rente zal in de loop van de tijd waarschijnlijk juist iets oplopen. Daarmee ontstaat weer een reguliere rentecurve, waarbij kort geld goedkoper is dan lang geld en het voorfinancieren van liquiditeitsbehoefte met rekening courant krediet en/of kasgeldleningen de meest efficiënte financieringsmethodiek zal zijn. De financieringsfunctie van de gemeente dient uitsluitend de publieke taak. Zij voert een prudent beleid binnen de kaders die zijn gesteld in de Wet financiering decentrale overheden (Wet fido).

In deze paragraaf is de grafiek opgenomen waarin het verloop van zowel de korte als de lange rente gedurende 2023 is weergegeven. Daar is duidelijk zichtbaar dat vanaf het tweede kwartaal 2023 sprake is van een inverse rentestructuur (dus een hogere prijs voor korte leningen dan voor lange leningen) en dat de lange rente in het vierde kwartaal fors is gedaald, met een stabiel 3-maands Euribor tarief.

Bedacht moet worden dat, indien een langlopende lening daadwerkelijk wordt opgenomen, er thans opslagen gelden bovenop het IRS-tarief zoals hierboven weergegeven. Voor een 10-jaars lening bedroeg dit eind 2023 circa 0,25%. Deze opslag is meer dan verdubbeld en bij langere looptijden (langer dan 30 jaar) zagen wij opslagen van rond de 0,60%.