Hondenbelasting

In de Gemeentewet is bepaald dat gemeenten een belasting mogen heffen op het houden van honden. Hondenbelasting is een zuivere belasting die, net als de onroerendezaakbelastingen, vloeit naar de algemene middelen van de gemeente.

Reinigingsrechten

Voor het ophalen van afval bij niet-woningen (winkels, bedrijven, buurtcentra, etc.) kunnen gemeenten reinigingsrecht heffen. Uitgangspunt is dat dit kostendekkend gebeurt.

In tegenstelling tot het inzamelen van huishoudelijk afval hebben gemeenten niet de verplichting om afval bij bedrijven in te zamelen. Bedrijven moeten zelf zorgdragen voor het afvoeren van hun afval en kunnen hiervoor een contract aangaan met een erkende afvalinzamelaar of met de gemeente.

Reclamebelasting

Op grond van artikel 227 van de Gemeentewet kunnen gemeenten ter zake van openbare aankondigingen zichtbaar vanaf de openbare weg reclamebelasting heffen.

De reclamebelasting is een algemene belasting. De reclamebelasting kan mede worden gezien als een profijtbelasting, wanneer zij geheven wordt naar de mate waarin particulieren en bedrijven profiteren van overheidsvoorzieningen die het doen van openbare aankondigingen, zichtbaar vanaf de openbare weg, mogelijk maken.

Zo is bijvoorbeeld vanuit de profijtgedachte een hoger tarief denkbaar in het (winkel)centrum van een gemeente, waar immers het meeste effect wordt verwacht van de openbare aankondigingen (reclame-uitingen). Ook kan regulering worden nagestreefd met deze heffing door deze bijvoorbeeld te beperken tot - of een hoger tarief te hanteren in - bepaalde wijken, teneinde wildgroei van openbare aankondigingen tegen te gaan.

Verder kan de reclamebelasting zich beperken tot een deel van de gemeente, mits daarvoor een objectieve en redelijke rechtvaardiging bestaat.

In overleg met de desbetreffende ondernemersverenigingen heeft uw raad op 30 januari 2018 drie reclamebelastingen ingevoerd, namelijk voor Winkelgebied Kerkbuurt, Winkelgebied Burgemeester Winklerplein en Woonboulevard Sliedrecht. Deze reclamebelastingen zijn 1 februari 2018 ingegaan en sindsdien jaarlijks verlengd.

Het doel is om per gebied met een ondernemersfonds het ondernemers- en verblijfsklimaat en daarmee de duurzame economische vitaliteit van de gebieden te versterken.

De opbrengst van deze belasting wordt gestort in ondernemersfondsen voor deze gebieden, die beheerd worden door de betreffende ondernemersverenigingen. Afspraken hierover zijn vastgelegd in overeenkomsten tussen de verenigingen en de gemeente.

De belasting wordt geheven van de gebruiker van de onroerende zaak zijnde niet-woningen in het desbetreffende gebied. Als de onroerende zaak leeg staat en er wordt een reclame-uiting gevoerd dan zal de aanslag worden opgelegd aan de eigenaar.

De jaartarieven zijn als volgt:

Winkelgebied Kerkbuurt: € 450 per onroerende zaak zijnde niet-woning;

Winkelgebied Burgemeester Winkelplein: € 350 per onroerende zaak zijnde niet-woning;

Voor Woonboulevard Sliedrecht is het aanslagbedrag afhankelijk van de WOZ-waarde van de onroerende zaak, namelijk:

NB. Per 2023 is een nieuw, gemeente-breed ondernemersfonds ingesteld, maar dit staat los van de reclamebelasting.

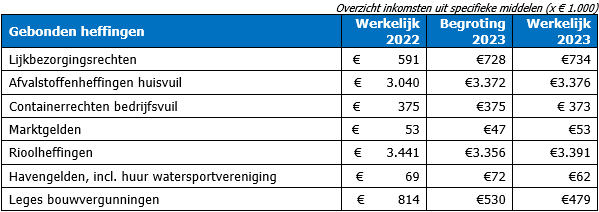

Lijkbezorgingsrechten

Ook heffen we rechten voor het gebruik van de begraafplaats en voor het verlenen van gemeentelijke diensten in verband met de begraafplaats. Ook hiervoor is het uitgangspunt dat dit ten hoogste kostendekkend gebeurt. De berekening van de kostendekkendheid wordt aan het eind van de paragraaf samengevat in een overzicht.

Havengeld

Voor het gebruik van de gemeentelijke haven of andere openbare werken, alsmede voor het gebruik van alle binnen deze gemeente gelegen openbare wateren wordt door de gemeente havengeld geheven. Uitgangspunt is dat dit ten hoogste kostendekkend gebeurt.